КБМ - это специальный коэффициент, введённый Российским союзом автостраховщиков, который применяется при расчёте стоимости полиса ОСАГО с учётом аварий, в которых побывал конкретный водитель и конкретный автомобиль. Пожалуй, с учётом постоянных скачков роста стоимости (а, точнее, базового тарифа), это настоящая панацея для большинства водителей - точнее, аккуратных и осторожных водителей, ведь коэффициент бонус-малус позволяет существенно снизить стоимость страховки - почти вдвое. А вот для водителей, которые побывали в ДТП и оказались в них виновными, за счёт КБМ цена полиса ОСАГО может вырасти почти в 2,5 раза (при худшем стечении обстоятельства, конечно же).

- Что такое КБМ?

- Как проверить свой коэффициент бонус-малус?

- Какие бывают коэффициенты бонус-малус? Таблица КБМ

- Кто, как и когда вносит в базу данных информацию о КБМ?

- Как применяется КБМ при неограниченной (открытой) страховке?

- Как применяется КБМ при ограниченной страховке?

- Что, если у меня не было аварий, но при проверке показывает класс КБМ, равный 3 (коэффициент - 1) или пишет, что не найдено?

- Что если у меня не было аварий, но мой КБМ (класс) обнулился) по вине страховой? Можно ли восстановить КБМ?

- Почему мне не учитывают КБМ, если я страхуюсь на срок меньше года?

Что такое КБМ?

Мы знаем, что стоимость полиса складывается из базового тарифа, который увеличивается или уменьшается определёнными коэффициентами, и коэффициенты эти зависят от различных данных, как то: мощность страхуемого автомобиля, стаж и возраст водителей, вписываемых в полис, регион России, где зарегистрирован собственник и других параметров. И одним из таких коэффициентов является коэффициент бонус-малус, который своим существом призывает водителей избегать ДТП, потому как он влияет на стоимость страховки ОСАГО в зависимости от количества ДТП в предыдущий период страхования, в которых данный водитель был виновником.

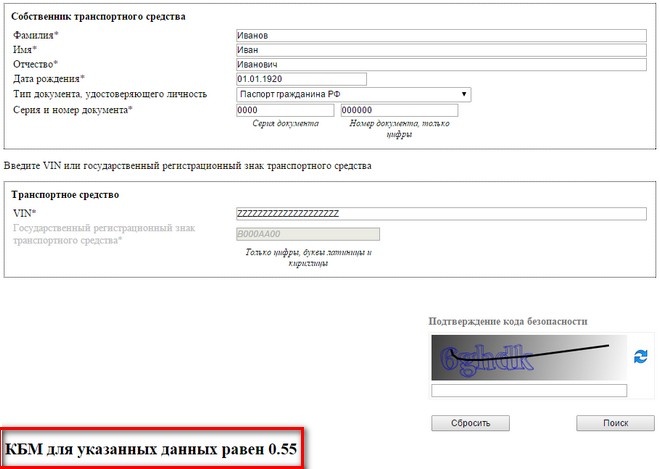

Как проверить свой коэффициент бонус-малус?

Во-первых, нужно знать, что КБМ не заносится в единую базу данных (АИС) РСА страховой компанией - туда заносятся лишь сведения о предыдущих страхованиях этого человека и автомобиля. А вот КБМ проверяется и рассчитывается уже страховой компанией по факту обращения гражданина для покупки полиса. Федеральным законом "Об ОСАГО" страховщики (страховые компании) обязаны использовать коэффициент бонус-малус при расчёте цены за полис страхователю (клиенту), а также вносить в базу данных РСА данные об аварийности водителей и автомобилей.

Таким образом, проверить свой коэффициент "безаварийки" можно, обратившись в страховую компанию - её представители имеют доступ к базе данных РСА и рассчитают цену ОСАГО с учётом коэффициента и подскажут его Вам.

Если же Вы хотите проверить свой класс бонус-малуса по базе РСА, то Вы можете обратиться непосредственно к базе КБМ через форму на сайте РСА. Для того, чтобы проверить КБМ, Вам нужно будет ввести ВИН-код или гос. номер автомобиля, а также собственные ФИО и паспортные данные. Далее в самом низу страницы система выдаст Ваш класс безаварийности бонус-малус в виде дробного (или целого) числа от 0,5 до 2,45.

Какие бывают коэффициенты бонус-малус?

На сегодняшний день существуют 13 классов бонус-малус - изначально, если у водителя нет никакой истории страхования, к нему применяется класс 3, далее в зависимости от количества ДТП, этот класс либо растёт, либо уменьшается. Точнее будет говорить не о ДТП, а о страховых выплатах компанией-страховщиком за данного человека, когда он был виновником в ДТП.

Таблица КБМ

|

Класс на начало периода страхования |

Коэффициент бонус-малус |

Класс на конец этого же период страхования в зависимости от количества страховых выплат | ||||

| Не было страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как видим, КБМ напрямую зависит от количества страховых выплат в предыдущем году страхования. Давайте разберём пару примеров!

Если Вы 31 Октября 2015 года впервые застраховались по ОСАГО на год и за этот год ни разу не попадали в ДТП, то когда Вы придёте страховаться снова 31 Октября 2016 или чуть ранее, то Вам сделают скидку в размере 5%. Как это рассчитывается? Очень просто: по умолчанию Ваш класс - третий и коэффициент равен 1, а за 1 год безаварийной езды Вам присвоен 4 класс "безубыточности" для страховой компании с соответствующим коэффициентом бонус-малус 0,95.

Ещё один - более сложный пример: Вы 31 Октября 2015 года впервые застраховались, и не попадали в ДТП в течение 5 лет. Затем в 2020 году попали 2 раза в ДТП, где оба раза оказались виновником. Таким образом, Ваш конечный класс безаварийности составит 2 с КБМ, равным - 1,4. За первые 5 лет Вы заработали себе 8 класс "безубыточности", но затем за счёт двух ДТП класс опустился до второго.

Кто, как и когда вносит в базу данных информацию о КБМ?

Как мы уже выяснили выше, информацию для расчёта КБМ страховая компания берёт из базы данных РСА и рассчитывает стоимость полиса. При этом, данные в базу данных также вносит страховщик, который Вас застраховал - данные о проданном полисе ОСАГО должны быть занесены в базу Союза в течение 1 дня, а данные о безаварийности должны быть внесены сразу по истечению текущего договора страхования.

Как применяется КБМ при неограниченной (открытой) страховке?

Согласно официальному документу "О предельных размерах базовых ставок страховых тарифов и коэффициентах...", класс КБМ рассчитывается, исходя из данных о владельце машины применительно к этой машине:

4. По договору обязательного страхования, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, а также класса, который был определён при заключении последнего договора обязательного страхования.

Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших своё действие (прекращённых досрочно) договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3.

Следует иметь в виду, что если кто-то был до этого вписан в полис по ограниченной страховке, и потом Вы решили оформить полис ОСАГО с неограниченным числом водителей, то для сохранения коэффициента бонус-малус того человека нужно вписать куда-либо ещё (в полис Ваших друзей, родственников или знакомых), чтобы тот не лишился заработанного годами КБМ.

Как применяется КБМ при ограниченной страховке?

А вот для ограниченной страховки её стоимость рассчитывается по минимальному классу (максимальному коэффициенту) из вписанных в полис водителей, но зато история КБМ сохраняется за каждым водителем:

5. По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством, то представленные сведения учитываются только в том случае, если водитель являлся собственником транспортного средства.

Что, если у меня не было аварий, но при проверке показывает класс КБМ, равный 3 (коэффициент - 1) или пишет, что не найдено?

Если при попытке проверки КБМ по базе РСА система в ответ выдаёт, что бонус-малус не найден или равен единице (класс 3), хотя Вы точно не попадали в ДТП и страховались ранее, то тому возможны две основные причины:

- Вы не страховались в течение последнего года и не присутствовали ни в одном чужом полисе ОСАГО как лицо, допущенное к управлению (ведь КБМ рассчитывается из последнего предыдущего года);

- страховая компания просто по тем или иным (незаконным) причинам не занесла Вас в базу данных РСА.

Что если у меня не было аварий, но мой КБМ (класс) обнулился) по вине страховой? Можно ли восстановить КБМ?

Итак, если первый вариант из двух выше исключён, то, скорее всего, страховая компания или страховой агент не внёс или неверно внёс данные в базу данных Российского союза страховщиков. Проблема в том, что после получения Вами полиса ОСАГО эти данные вносятся в базу вручную, и потому вполне возможна ошибка при вводе данных или попросту халатность сотрудников. Это вина того, кто Вам данный полис оформлял и потому восстановить КБМ можно и нужно. Плохая новость заключается в том, что, скорее всего, восстановление "безаварийки" придётся делать через суд.

Но сначала необходимо подать заявление на восстановление непосредственно в РСА. Для этого Вам нужно точно удостовериться, что бонус-малус у Вас обнулился, обратившись в страховую компанию или самостоятельно проверив его на сайте РСА. Далее необходимо написать заявление в РСА (посмотреть и распечатать бланк заявления) о восстановлении коэффициента бонус-малус, где по сути вопроса указать предыдущий и текущий номера полисов ОСАГО, по которым в РСА смогут убедиться в том, что аварий у Вас не было, посмотрев в базе.

Далее дополнительно можно подать жалобу на недобросовестного страховщика в Центробанк России через интернет-приёмную.

Почему мне не учитывают КБМ, если я страхуюсь на срок меньше года?

По закону КБМ применяется только для тех полисов ОСАГО, которые заключаются на полный срок использования транспортного средства - на 1 год, поэтому при заключении страхового договора на меньший срок коэффициент бонус-малус не применяется.

Комментарии (25)

При оплате ОСАГО в Росгосстрахе по имеющейся базе использовали КБМ 1,4 .С 2005 по 2015г. имелся один аварийный случай по моей вине.Почему большой КБМ ,обьяснили не полной базой.Мне пришлось оплатить страховку.Хочу сделать перерасчет.Куда обратиться?

Евгений, здравствуйте!

Проблема, скорее, в Росгосстрахе - на моём опыте уйма случаев обнуления и завышения КБМ этой страховой компанией.

С другой стороны, если Вы пришли страховаться в конце 2015 года, а страховая выплата по тому единственному ДТП была произведена в 2013 году, то как раз КБМ должен составить 1,4. В 2014 году у Вам присвоен класс 1 с КБМ 1,55 из-за ДТП 2013 года, а если в 2014 году далее ДТП у Вас не было, то в 2015 году Ваш класс был повышен до 2 с КБМ, равным 1,4.

И ещё, проверка на сайте РСА что говорит?

Почему проверка на сайте РСА выдает не достоверную информацию?

Я всегда страхуюсь в компании Югория.

Последний автомобиль приобретен в феврале 2013, соответственно полис ОСАГО я оформлял в феврале и после этого новый полис оформлял каждый год в феврале.

КБМ по текущему полису у меня 0,65.(в конце февраля новый полис будет уже с КБМ 0,6)

Проверка на сайте РСА показывает КБМ 0,8, а данные по предыдущему договору ОСАГО не корректные - страховщик РЕСО-Гарантия и даты начала и окончания договора 07.07.2014 по 06.07.2015.

Андрей Николаевич, эту информацию лучше уточнить непосредственно у РСА. Либо зайдите в свою страховую компанию и уточните, что КБМ на текущий момент точно отличен от 0,8.

Я купила автомобиль. До этого я ездила безаварийно на автомобиле отца более 10 лет (ежегодно была вписана в страховку). Вопрос: Сохраняется ли КБМ ОСАГО при покупке собственного автомобиля?

Ирина, сохраняется, если не было перерыва между страхованиями более года.

В прошлом году делал ОСАГО без ограничений,жена была виновником ДТП,в этом году при возобновлении, ее не включили в страховку,вписал только себя и брата. С меня все равно взяли повышенный КБМ, 1,55. Объяснили это тем что я являюсь собственником машины и не надо сажать за руль кого попало. Правомерно ли это?

Подскажите пожалуйста. В 2013 году кбм был равен 0,65. В том же году был вписан в страховку к родственнику без стажа, и мой кбм изменили на 1. Есть ли шанс вернуть свой кбм? В страховую написал заявление о возврате, мне ничего не ответили.

Владимир, Ваш КБМ должен был учитываться, и его изменили неправомерно. Если страховая не реагирует, обратитесь с жалобой в РСА.

Спасибо, буду двигаться дальше.

Подскажите, пожалуйста. Последний раз страховался на год с коэффициентом 1,55, продал машину примерно за 1,5 месяца до окончания страховки, закрыл договор досрочно, в Росгосстрахе сказали, что КБМ изменится в изначальную дату окончания действия договора, но ничего подобного, он так и остался 1,55.

Если я сейчас застрахуюсь, скажем, месяца на 4, они прибавятся к прошлому сроку страхования, и коэффициент понизится до 1,4 по окончанию периода страхования или нет? Или чтобы коэффициент изменился, нужно обязательно на год страховаться опять со старым коэффициентом?

Иван, насколько я помню, срок должен быть именно 1 год.

Подскажите, пожалуйста,страховку оформляю с самого начала(,стаж 38 лет) дтп не было,а сейчас класс у меня 8,страховщики объясняют что это потому что я несколько раз делал страховку без ограничения,правильно ли это? Спасибо

Михаил, если Вы были страхователем при неограниченной страховке, то КБМ должен был каждый раз учитываться. Если же страхователем были не Вы либо перерыв в страховании был год и более, то КБМ мог обнулиться.

Подскажите пожалуйста. При проверке КБМ по базе данных РСА оказалось, что отсутствует страх. полис за 2013 год, соответственно КБМ стал равен 1. Оригинала полиса у меня не было. Я обратился в страх. компанию Росгосстрах мне выдали копию страх. полиса, там не был указан гос. регистрационный номер и сказали, что из за отсутствия номера, так как страх. полис заполнен не полностью, они не подали данные в базу РСА. Правомерно ли это?

Скажите пожалуста, до 14 года страховала в уралсибе, кбм был равен 0, 85, в 2015 году из-за невозможности продлить полис в уралсибе,застраховала в жасо, страховка была без ограничения, поэтому скидки ни какой не было, в этом году обратилась в другую страховую компанию- ингострах, мне опять посчитали,без скидок кбм раный 1 вод стаж 6 лет, страховых случаев небыло.

За неделю до окончания срока действия полиса ОСАГО стал виновником ДТП. Полис на новый срок уже оформлен. Как будет рассчитываться стоимость полиса в будущем?

На какой адрес писать заявление по перерасчету КБМ, возможно есть электронный адрес?

Страховались в Росгосстрахе, управляют ТС 2 водителя 8лет стажа и 30 лет стажа без страховых случаев.

Галина, прямо на оф. сайте Росгосстраха есть возможность подать жалобу.

Добрый день!

Подскажите пожалуйста, была оформлена страховка 09.07.13 по 08.07.14 в Ресо Гарантии далее нигде не страховалась более года, с 31.10.15 по 30.10.16 застраховалась опять в Ресо Гарантии, но скидка почему то составила 5%. это из за того что перерыв был год, подскажите пожалуйста?

Ольга, да, КБМ обнуляется, если перерыв в страховании составил год и более.

Подскажите пожалуйста, страховалась в Ресо Гарантии 09.07.13 по 08.07.14 далее более года нигде не страховалась, далее опять в Ресо Гарантии с 31.10.15 по 30.10.16, но скидку почему то дают только 5%, это из за того что был перерыв в страховке более года?

водительский стаж с 2004 года.

Поясните, пожалуйста, сын водит машины более 5 лет, нет перерыва в страховке, почему у его нет КБМ (вернее всегда равен 1)

Водительский стаж 28 лет. Постоянно страхуюсь по ОСАГО со дня его введения в трех

страховых компаниях Росгосстрах, Рессо, Согаз. без перерывов в страховании и без аварийных случаев. Страховку по ОСАГО Согаз рассчитывает по водительскому классу 5 (2-ва года без аварий) и КБМ - 0,9. Почему учитывается при оформлении ОСАГО водительский класс - 5 и безаварийный срок - 2 года. Смена страховых компаний была связана только по причине невозможности застраховаться из-за огромных очередей (многотысячных !!! со сроком продвижения месяцами и прочими удовольствиями) , отсутствия бланков полисов (?) в страховых агентствах.

Добрый день!

Подскажите, пожалуйста, по такому случаю: Ежегодно я оформляла полис в июле на себя, но в 2017 году я оформила полис в июле на другого человека, а себя вписала в августе (перерыв 1,5 месяца). В 2018 году страховая отказалась пересматривать мне КБМ, мотивируя тем, что я была вписана в страховку менее года (10,5 месяцев). Обоснован ли отказ о перерасчете КБМ страховой? Спасибо!

Добавить комментарий