Весь прошлый год водители ждали внесения очередных поправок в систему автострахования, и вот в январе вступили в силу обновлённые правила по расчёту новых тарифов ОСАГО на 2019 г. Нельзя сказать, что в действующем порядке что-то кардинально поменялось, но стоимость страховки должна измениться практически для всех автолюбителей.

Порядок расчёта тарифов ОСАГО регулируется двумя основными документами:

- ФЗ от 25.04.2002 № 40, который больше известен под народным названием «Об автогражданке»;

- Действующими указаниями Центробанка РФ.

В самом законе с нового года ничего существенно не изменилось. Поправки, ранее предложенные Минфином в части отмены ряда корректирующих коэффициентов, пока не были одобрены всеми инстанциями и ещё не вступили в силу. Возможно, их внесут в закон об ОСАГО ближе к концу 2019 года, но пока базовые формулы расчёта тарифов остаются прежними.

Ключевые изменения, затрагивающие интересы как водителей, так и страховщиков, связаны со вступлением в силу новых Указаний ЦБ РФ №5000-У. Они стали обязательными для всех субъектов рынка с 9 января, т.е. действующий ранее аналогичный документ, регламентирующий расчёт тарифов и коэффициентов, утратил актуальность.

Изменение базовой ставки ОСАГО

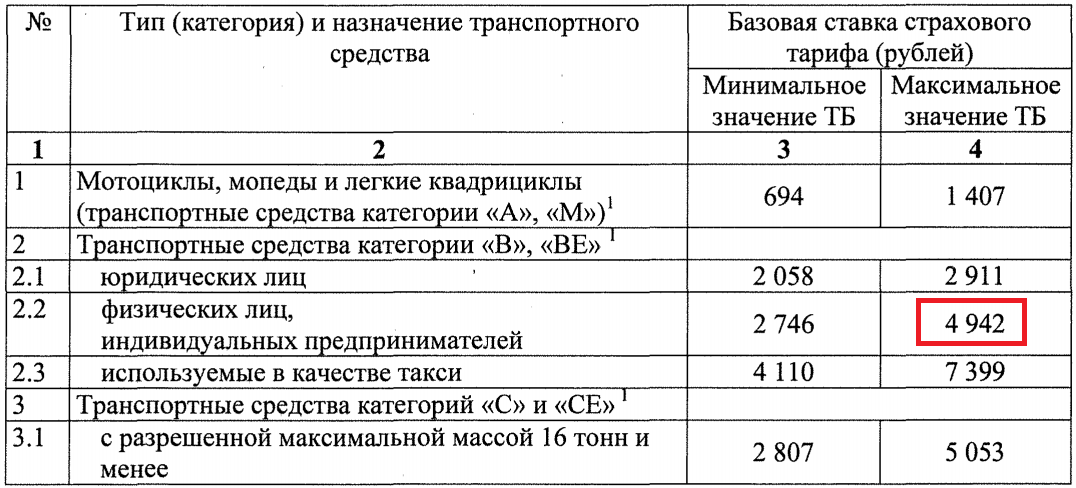

Одна из основных корректировок связана с базовым тарифом, а именно, новые указания значительно расширили его диапазон практически по всем транспортным средствам (ТС). Исключением из этого правила стали лишь мототехника и автомобили, зарегистрированные на юр. лиц, по которым и верхняя, и нижняя планки были немного снижены.

Самые высокие базовые тарифы установлены для грузовиков с тоннажностью более 16 тонн, пассажирские автобусы и такси. Низкие ставки были традиционно присвоены тракторам, самоходным машинам, трамваям, мотоциклам (в т.ч. мопедам), квадроциклам и легковым ТС юр. лиц.

Напомним, ЦБ РФ определяет допустимый коридор базового тарифа, а конкретные ставки устанавливают уже сами страховщики, поэтому в зависимости от компании они могут сильно меняться. Довольно часто стоимость задаётся по верхней планке, потому не исключено, что для большинства автомобилистов ОСАГО станет дороже на 10-20%.

Скачать указ об изменении тарифов ОСАГО 2019

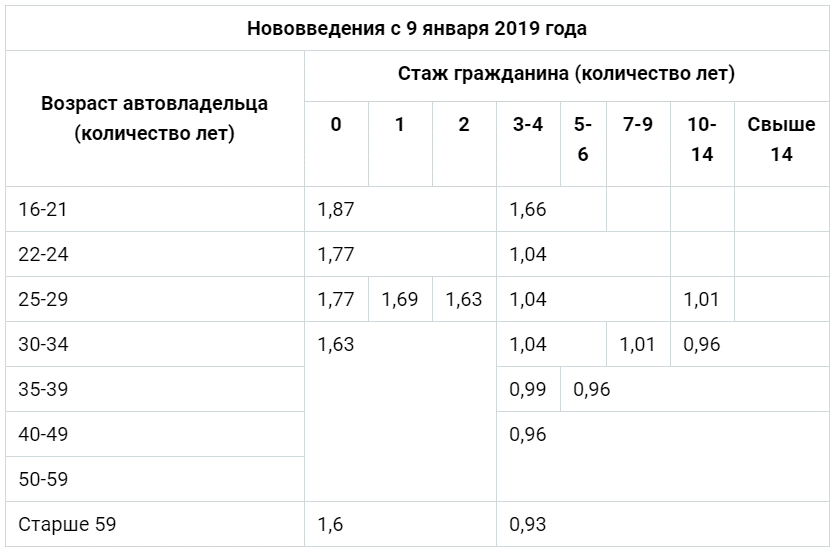

Пересмотр коэффициента возраста и стажа (КВС)

Вторая по важности поправка – изменение подхода к определению КВС. Напомним, по общим правилам при расчёте стоимости ОСАГО учитывается стаж и возраст водителя, т.е. чем он старше и опытнее, тем ниже устанавливается КВС (страховка получается дешевле).

По старым правилам КВС определялся для четырёх категорий автолюбителей и варьировался от 1 до 1,8. В качестве базовых критериев, на основании которых определялся профессионализм, были лишь возрастная планка в 22 года и трёхлетний период вождения.

| Возраст, лет | Стаж, лет | КВС |

|---|---|---|

| Младше 22 | Менее 3 | 1,8 |

| Младше 22 | Более 3 | 1,6 |

| Старше 22 | Менее 3 | 1,7 |

| Старше 22 | Более 3 | 1 |

Эта шкала слишком линейна, да и многих водителей возмущал сам факт того, что за многолетний стаж они не получали никаких бонусов. Плюс ко всему, старая формула не учитывала возраст автовладельца, хотя статистика показывает, что зрелые люди попадают в аварии реже молодёжи за счёт более спокойного характера.

Центробанк новыми указаниями утвердил расширенную шкалу КВС. Теперь она содержит 8 возрастных групп, для каждой из которых установлены свои коэффициенты с поправкой на опыт вождения ТС.

Из таблицы следует:

- Самый высокий КВС теперь установлен для неопытных лиц в возрасте до 21 года. Он немного повысился – раньше был 1,8, а стал 1,87;

- Люди старше 35 лет, имеющие хотя бы трёхлетний стаж вождения, уже экономят за счёт пониженного КВС, чего раньше не было;

- Самую большую скидку получают лица, возраст которых превышает 59 лет.

Отметим, что последний пункт в контексте страхования смотрится нелогично, поскольку после 59 лет довольно часто у водителей снижается острота зрения, ухудшается реакция и происходят прочие негативные изменения, связанные со здоровьем. Вероятно, здесь ЦБ РФ просто действовал в общем фарватере улучшения условий для лиц предпенсионного и пенсионного возраста. Данная тема после повышения возраста выхода на пенсию всё ещё остаётся наболевшей для населения.

Если ТС зарегистрировано в иностранном государстве и используется на территории РФ временно, КВС устанавливается на уровне 1,7 и 1,0 для физлица и юр. лица соответственно. В данном случае возраст водителя и опыт не играют роли.

Чтобы понять, для кого новые условия будут выгодны сразу после получения нового полиса, а кому придётся платить больше, чем требовалось раньше, составим сравнительную таблицу возрастных категорий автолюбителей.

Получается, что для многих молодых водителей коэффициент увеличится и приведёт к росту тарифа ОСАГО. Чтобы возник эффект экономии, человек должен был получить права в 18 лет и к моменту принятия новых норм «накатать» 12 лет стажа.

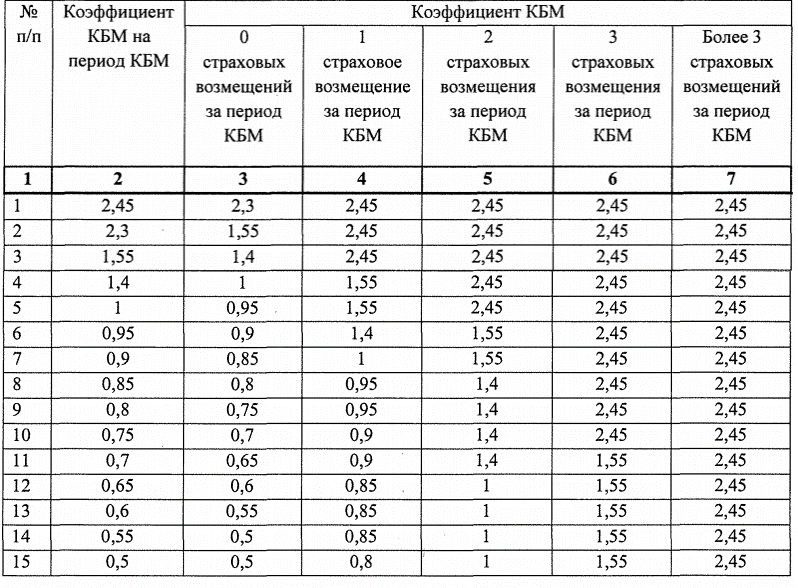

Новое при расчёте бонус-малуса

Корректировки затронули и коэффициент бонус-малус (КБМ). Теперь он будет рассчитываться 1 апреля на весь год с 01.04 по 31.03. По старым правилам КБМ пересчитывался с наступлением нового календарного года.

Кроме этого, по новым указаниям ЦБ за водителем сохраняется подробная глубокая страховая история. Как система работала раньше? Если человек не попадал в аварии в течение года, в следующем периоде он получал скидку за счёт снижения бонус-малуса (т.е. аккуратная езда поощрялась). Если же у водителя был годовой перерыв в вождении, скидка обнулялась. Новые правила предполагают, что в упомянутом случае бонус сохранится на прежнем уровне.

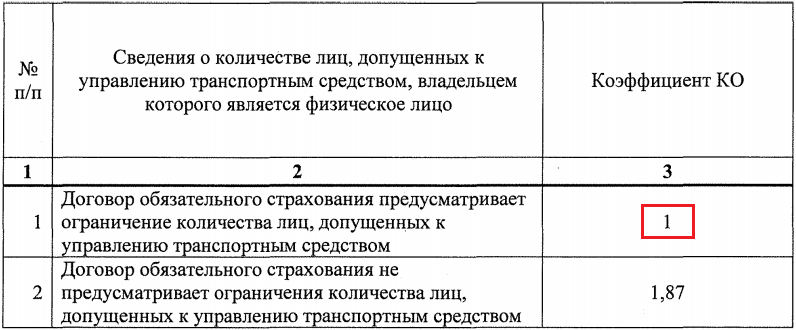

Рост коэффициента для открытой автогражданки

По действующему законодательству собственнику авто разрешается приобретать не только «персонифицированную» страховку, но и открытую, действие которой распространяется на неограниченный круг пользователей ТС.

Поскольку такие договоры несут в себе повышенные риски, для них при расчёте итогового тарифа предусмотрен дополнительный коэффициент КО. По старым нормам он составлял 1,8, а при оформлении новых полисов данный показатель будет равен 1,87, т.е. при прочих равных открытая автогражданка подорожает почти на 4%.

Формула расчёта стоимости полиса

Основная формула, по которой определяется стоимость ОСАГО, осталась прежней. Она закреплена в ФЗ от 25.04.2002 № 40 и выглядит следующим образом:

Стоимость страховки = БТ*КТ*КБМ*КВС*КО*КН*КМ*КП*КС, где:

- БТ – базовый тариф;

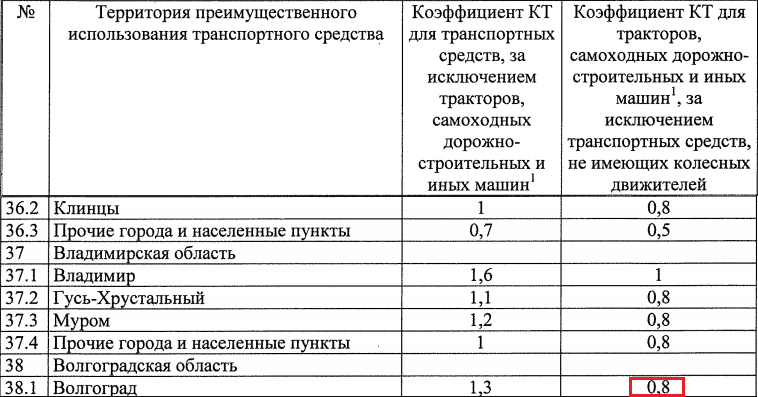

- КТ – территориальный коэффициент (его значения для субъектов РФ и отдельных городов перечислены в приложении №2 к указаниям ЦБ);

- КБМ – бонус-малус;

- КВС – поправка на возраст и опыт;

- КО – через этот коэффициент делается поправка на тип страховки – обычную (КО = 1) или открытую (КО = 1,87);

- КН – коэффициент нарушений (в норме он равен 1, но если человек был «пойман» на нарушениях со страховкой, в новом периоде КН увеличивается до 1,5);

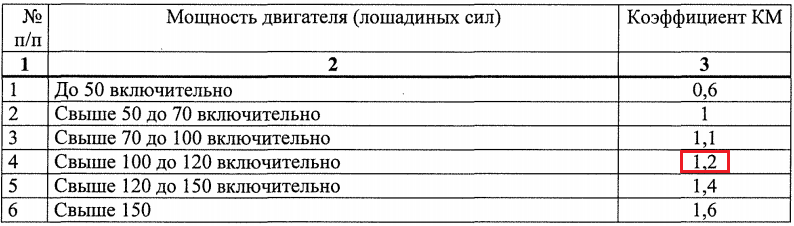

- КМ – коэффициент мощности. Он зависит от силы двигателя;

- КП – это специальный множитель, который учитывает влияние прицепа на стоимость страховки (напомним, для обычных легковушек он равен 1);

- КС – сезонный коэффициент, он используется в том случае, если водитель намерен использовать ТС не весь год (в этом случае при оформлении страховки необходимо предоставить техническую документацию на машину, подтверждающую её специфические особенности).

Чтобы рассчитать конкретный тариф ОСАГО, необходимо выполнить три действия:

- Узнать базовые тарифы, которые использует страховая компания (напомним, для них установлен широкий диапазон, поэтому нужна конкретика).

- Открыть указание ЦБ РФ, а если точнее, приложения к нему, где представлены подробные таблицы со всеми коэффициентами.

- Просто подставить в формулы нужные значения.

Пример расчёта стоимости автостраховки в 2019 году

Если посмотреть на обилие параметров формулы, станет очевидно, что какого-то универсального примера по расчёту стоимости ОСАГО не существует в принципе, поскольку у каждого автовладельца будут свои уникальные характеристики. Тем не менее, попробуем определить тариф для типовой ситуации.

Исходные данные примера:

- 40-летний житель Волгограда Петров. А.А. имеет 10-летний водительский стаж;

- ему присвоен 6 класс по аккуратности езды (по новой таблице от ЦБ РФ КБМ равен 0,95);

- автомобиль - Hyundai Solaris, мощностью 107 л.с.;

- страховка оформляется обычная, не открытая;

- в прошлом данный гражданин не нарушал правила автострахования;

- страховщик установил базовый тариф по верхней планке.

Первым делом смотрим на базовую ставку. Поскольку ТС из примера относится к категории B, а страховая компания ориентируется на верхнюю планку тарифного коридора, основная стоимость полиса ОСАГО составит 4942 руб. Для более наглядного восприятия будем приводить оригинальные таблицы из указа Центробанка.

Далее посмотрим на исходную формулу и исключим из неё лишние коэффициенты, которые не пригодятся. Это КС и КП, т.е. сезонность и прицеп. В итоге остаётся следующая конструкция:

Стоимость страхового полиса = БТ*КТ*КБМ*КВС*КО*КН*КМ

На следующем этапе уточняем каждый коэффициент. Для этого снова обращаемся к указаниям ЦБ РФ, в частности, КТ для Волгограда на 2019 года установлен на уровне 1,3.

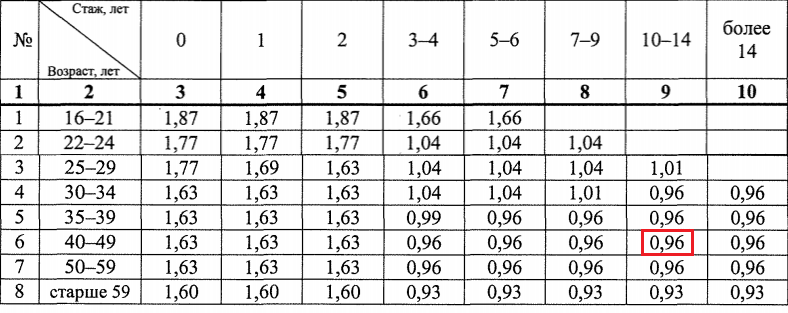

Так как Петрову А.А. 40 лет, а стаж езды составляет 10 лет, его КВС равен 0,96.

По показателю бонус-малуса, как уже отмечалось в самих условиях задачи, водитель относится к 6 классу. КБМ для него составляет 0,95.

Страховка оформляется на конкретное лицо, поэтому КО = 1.

Поскольку нарушений по ОСАГО в прошлом у водителя не было, КН также будет равен 1.

И осталось лишь узнать коэффициент мощности. Автомобиль Петрова имеет 107 лошадиных сил, поэтому по шкале, утверждённой ЦБ, КМ будет равен 1,2.

Теперь, когда все коэффициенты и показатели известны, просто подставляем их в формулу и осуществляем расчёт:

Стоимость полиса = 4942*1,3*0,95*0,96*1*1*1,2 = 7031 руб.

Таким образом, опытный аккуратный 40-летний водитель типичной легковушки с 10-летним стажем, не нарушавший условия страхования в прошлом, заплатит за ОСАГО в Волгограде около 7 тыс. руб.

А теперь предположим, что Петров А.А. часто попадает в аварии (имеет КБМ = 2,3) и в прошлом году «мухлевал» со страховкой. В таком случае при оформлении полиса ОСАГО в 2019 ему придётся в том же самом регионе заплатить уже:

Стоимость полиса = 4942*1,3*2,3*0,96*1*1,5*1,2 = 21278 руб.

Разница весьма значительная, и это не ошибка, ведь для страховщика подобные клиенты несут повышенные риски (он может опять попасть в аварию или совершить противоправные действия).

Вывод – основной алгоритм расчёта стоимости ОСАГО в 2019 году не изменился, т.е. ключевые коэффициенты формулы не отменялись. Коррективы были внесены лишь в конкретные статистические характеристики и календарные сроки действия страховки. Все поправки подробно изложены в указаниях ЦБ РФ №5000-У.

Добавить комментарий